우리 나라 순자산 기준 상위 1%의 부자들의 자산은 얼마나되고 또 얼마나 벌고 있으며, 자산 비중은 어떻게 될까요?

오늘 글에서는 NH투자증권에서 발간한 '2022 대한민국 상위 1% 보고서'라는 자료를 통해 엿보는 상위 1%의 모습을 다뤄보고자 합니다.

대한민국 1% 부자의 순자산액은?

대한믹구 1%의 순자산 금액은 약 29억원으로, 작년 조사때인 2021년에 보고된 26여억원 보다 3억 여원이 증가하였습니다.

참고로 상위 0.1%의 순자산은 76억 8천만원이고, 좀 넓게 잡아서 상위 10%는 9억 7백여만원입니다. 참고로 순자산이니 담보대출이나 신용대출, 마이너스 대출등의 부채를 제외한 순 자산 기준이라는 점을 감안하면, 순자산 10억이 있어야 상위 10%에 드는 셈이되네요.

상위 1% 부자들은 누굴까?

연령대로 보는 상위 1% 부자

상위 1%의 순자산을 보유한 부자들을 연령대로 보면, 60대가 약 34%로 가장 많았으며, 다음으로는 50대가 약 25.3%, 70대 이상이 21.4%를 차지하여 50대 이상이 순자산 1% 부자 중에서 90% 가까이 차지하였습니다.

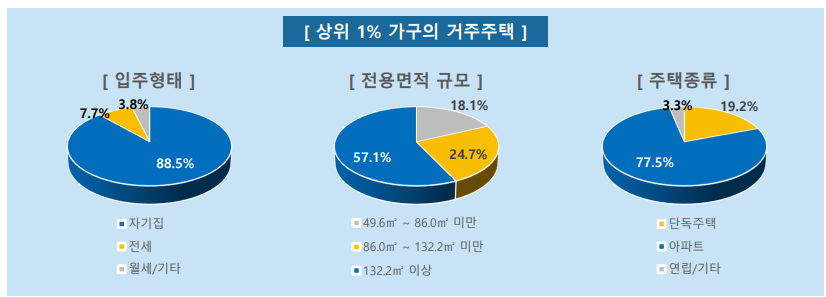

거주 형태로 보는 상위 1% 부자의 모습은?

순자산 상위 1%는 예상한대로 대다수(약 70%)가 수도권에 거주하고 있으며, 거주 형태는 아파트(77.5%)로써 거주주택의 면적은 50평대((57.1%)로 나타났습니다.

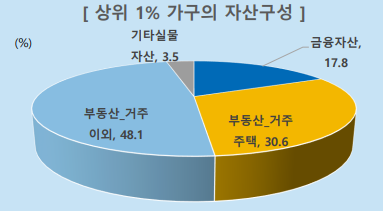

상위 1% 부자의 자산구성과 부채금액은?

상위 1%의 자산구성 비율을 보면, 거주 주택 및 부동산이 포함되는 실물자산이 전체 자산비율의 약 82.2%을 차지하고 있으며, 나머지 17.5%가 저축이나 에금, 주식 등의 금융자산이 차지하였습니다.

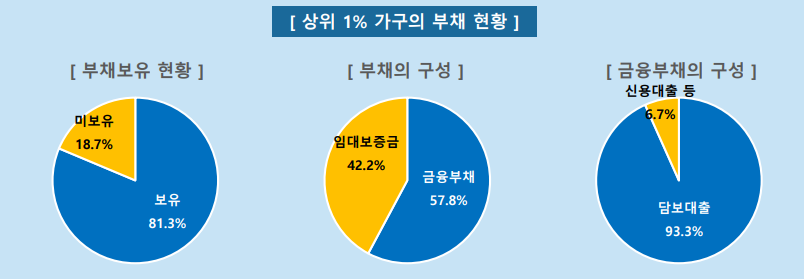

역시 상위 1%의 부자들 또한 부채를 적절하게 사용하고 있는데요. 상위 1%의 가구 중, 약 81%가 부채를 사용하고 있으나, 다만 자산액 대비 부채금액비율은 9.2% 수준으로 굉장히 낮았습니다. 그리고 9.2%라는 부채금액비율에서도 '임대보증금'으로 계상된 부채가 전체 부채의 42.2%를 차지하고 있기 때문에 실제 순수 대출로 인한 부채금액비율은 5% 수준입니다.

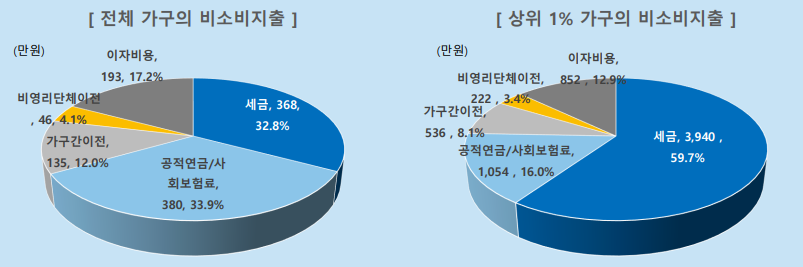

상위 1% 부자의 연소득 금액과 연소비지출 금액은?

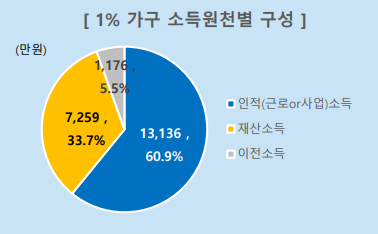

본 보고서에서 밝힌 상위 1%의 가구들의 연소득금액은 약 2억 1,500만원이며, 이중 근로 또는 사업을 통해 얻는 소득금액이 약 1억 3000여만원으로 전체 연소득 금액 중 가장 높은 비율(60.9%)를 차지하였습니다. 이 외에도 임대로나 은행이자, 또는 주식배당금 등으로 이루어진 재산소득금액도 약 7,200여만원을 차지해 전체 연소득 금액에서 33.7%를 차지하였습니다.

또한 상위 1%의 부자들의 연 처분가능소득은 연 소득금액 2억 1500여만원에서 비소비지출금액(의료보험,연금,세금 등)인 6,600만월을 제하고 약 1억 5000여만원으로 나타났으며, 이중 연소비금액은 약 5,700여만원으로 전체 처분가능소득금액 중 38%를 차지하였습니다.

이는 예를 들어 연소득 금액이 100만원이라고 가정할 때, 비소비지출액이 30만원으로 이를 제한 나머지 70만원이 처분가능소득금액인데, 이중 실제 소비지출한 금액이 38만원이라는 뜻 입니다. 사실상 70만원의 처분가능금액 중 소비지출 38만원을 제외한 32만원은 재산소득을 위해 재투자를 할 수 있는 투자가능금액으로 상위 1% 부자들의 저축율이 약 32%에 이르는 것으로도 볼 수 있겠습니다.

정리하자면, 상위 1% 부자들은 근로 또는 사업으로 벌어들인 소득으로 부동산이나 예금, 주식 등에 투자하여 재산소득을 불려나감으로써 자산을 복리식으로 꾸준히 자산을 늘려가고 있다는 것을 알 수있습니다.

참고로 상위 1%의 연간 소득금액 중 30%를 차지하는 비소비지출에서 세금이 차지하는 비율이 약 60%(59.7%)를 차지하여 일반 가구의 30%대에 비해서 월등히 높은 것으로 파악되었는데요.

정부에서 '증세'를 하게되면, 그만큼 세금이 포함된 비소비지출금액이 늘어나게되면서 저축이나 지출을 늘릴 수 있는 처분가능금액이 줄어드는데, 안 그래도 세금이 비소비지출금액에서 높은 비율을 차지하는 일부 '부자'들의 경우에는 증세가 되면 당연히 세금이 차지하는 비율이 더욱 높아지는 구조니 반발심이 커질 수 밖에 없는 것이네요.

이번 상위 1% 보고서를 보면서 느낀 점은,

"빨리 부자가 되는 법은 없다"

"노동이든 사업을 통해 소득을 키워야 한다"

"소득이 늘어나도 소비지출을 최소화하면서 자산에 재투자해야 한다"

부자가 되는 길은 멀고도 길다는 것을 새삼 다시 한번 느끼게 됩니다.

'투자 아이디어' 카테고리의 다른 글

| 친환경에너지 필수광물 , 은(silver) 소개 및 전 세계 생산 국가 (1) | 2022.05.12 |

|---|---|

| 오미크론 파동 진원지, 남아프리카 공화국 코로나 재증가 추세(Feat: 집단 면역 전략은 실패했다) (1) | 2022.04.23 |

| 델타크론, 실험실 실수가 아니었다!(영국과 프랑스 델타크론 전염력, 치명률) (0) | 2022.03.01 |

| 코로나 경구 치료제와 신속진단검사의 관계 CNN 뉴스보도 (0) | 2021.11.25 |

| 이퓨얼(e-fuel)기술이란 (0) | 2021.11.08 |