웨이스트 매니지먼트는 미국 최대의 쓰레기 처리 및 매립, 재활용 회사로 많이 알려진 회사이면서, 장기 적립식 주식회사로 선호되는 종목 중 하나입니다.

웨이스트 매니지먼트라는 회사에 관해 알고싶으신 분들을 위해 아래 글들을 함께 보시면 좋을 것 같아 첨부합니다.

2021.07.24 - [해외주식] - 미국 친환경 회사 관련 주식 - ② 웨이스트 매니지먼트

미국 친환경 회사 관련 주식 - ② 웨이스트 매니지먼트

오늘 포스트의 주제는 세계 각국의 친환경 정부 정책의 후광에 힘입어 주식시장에서 주목을 받고 있는 친환경과 관련된 회사 소개입니다. 오늘 소개할 회사는 웨이스트 매니지먼트입니다.

kairosm4628.tistory.com

개인적으로 웨이스트 매니지먼트의 실적을 보면서 가장 중요하게 여기는 부분으로, EPS의 증가, 재활용 분야의 확장, 그리고 재생에너지 신사업 진출 등으로 보고 있습니다.

2분기의 경우, 매출액과 순익 모두 늘어남을 보여주었는데요. 이전 분기들과는 어떤 부분들이 달라졌는지를 한번 살펴보도록 하겠습니다.

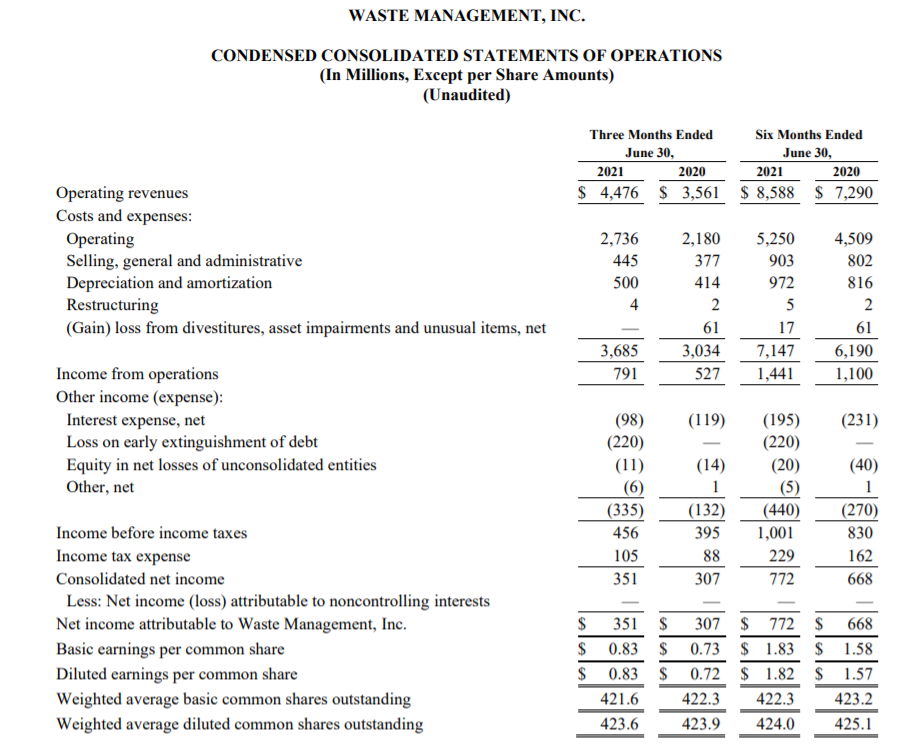

웨이스트 매니지먼트 2021 2Q 실적 요약

전체적인 실적을 살펴보면, 2021년도 2분기 전체 매출액은 $ 44.7억 달러를 기록하면서 전년 동기 대비 25% 이상 증가하였습니다.

비용은 $ 36.8억 달러가 발생하여 전년 동기의 $ 30.3억 달러 대비 마찬가지로 약 21% 가까이 증가하였습니다.

이로써 2021년도 2분기 영업이익은 $ 7.91억 달러를 기록하며 전년 동기의 $ 5.27억 달러 대비 50% 가까이 증가하였습니다.

희석주당 순이익(Diluted EPS)은 $ 0.83를 기록하여 전년 동기의 $ 0.72 달러 대비 약 15%가 증가함을 보여주었습니다.

2021년 2분기 실젝 상세 - 전 부문에서의 실적상승

웨이스트 매니지먼트사의 2분기의 세그먼트별 실적을 보면, 전 부문에 있어서의 매출 상승을 기록하였습니다.

가장 매출 비중이 높은 쓰레기 수거 서비스에서는 상업용 $ 11.7억 달러를 기록하며 가장 높은 비중을 나타내었고, 이어 주거용 $ 7.94억 달러 / 산업용 $ 8.11억 달러를 기록하였습니다.

쓰레기 처리부문에서는 매립(Land Fill)이 $ 10.7억 달러 / 쓰레기 운송(Tranfer)가 $ 5.3억 불, 그리고 재활용(Recycling)이 $ 3.97억 달러의 수익을 발생시켰다고 보고되었습니다.

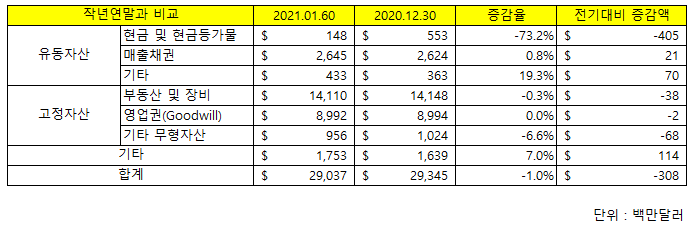

연결재무제표 요약

아래 엑셀로 정리된 표는 위의 연결 요약 재무제표를 간단하게 재정리한 것입니다.

먼저, 자산을 보게 되면, 전체적인 자산규모는 작년 말과 거의 비슷합니다만, 현금에서 작년보다 약 4억 달러가 감소하여, 많이 감소됨을 알 수 있습니다. 이 감소분은 컨퍼런스 콜에서 이번 2분기에만 2억 5천만 달러어치의 자사주 매입계획을 발표하였는데요. 이 부분과 연관되어 있을 것이라고 추측됩니다. 참고로 올 한 해 웨이스트 매니지먼트사가 밝힌 자사주 매입 계획 금액은 13억 5천만 달러입니다.

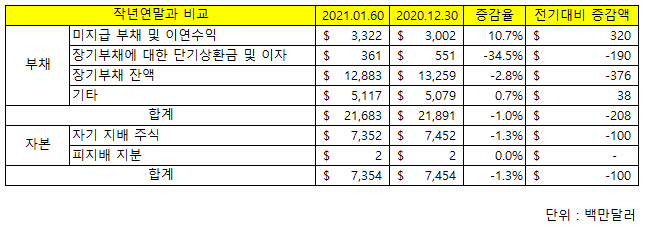

부채와 자본의 항목의 경우, 큰 변화는 없으나, 유일하게 장기부채에 대한 단기 상환금 및 이자 항목에서 전년 대비 -34.5%가 감소하여 가장 유의미한 변화를 보여주고 있습니다. 아마도 현금유입에 따른 부채상환이 이루어진 것으로 보입니다.

컨퍼런스 콜 내용 주요 내용 요약

• Total Company revenue growth in 2021 is expected to be 15.5% to 16.0%. Combined internal revenue growth from yield and volume in the collection and disposal business is expected to be 5.5% or greater, driven by the Company’s disciplined pricing programs and strong outlook for continued volume recovery.

2021년 전체의 웨이스트 매니지먼트의 매출 증가율은 15.5%~16%로 예상됩니다. ADS와의 합병으로 인한 쓰레기 수거 및 폐기 사업분야의 효율 및 처리량 증가로 인한 수익 증가율은 5.5% 이상이 될 것으로 보입니다.

• Adjusted operating EBITDA is expected to be between $5.0 billion and $5.1 billion in 2021.

이로 인해 2021년 한 해의 영업 EBITDA는 50억~51억 달러가 될 것으로 예상됩니다.

•The Company expects to repurchase an additional $850 million of its common stock in 2021, exhausting the full $1.35 billion of share repurchases previously authorized.

웨이스트 매니지먼트는 이전에 승인되었던 13억 5천만 달러 상당의 주식 재매입 프로그램을 완료하였으며, 2021년에 추가로 8억 5천만 달러 상당의 보통주를 재매입할 것으로 기대합니다.

• We’ve also made significant technology investments to improve the cost structure and grow the business. At our automated facilities, labor costs were 35% lower in the second quarter compared to our other single-stream MRFs. These investments not only lower operating cost and improve plan efficiency, but also allow us to adjust our equipment to respond to evolving end-market demands. For example, we’re now segregating out specific plastics that in the past were sold as a bundled lower priced bale, reacting quickly as markets evolved for new recycled commodity types. The capability to efficiently sort these materials allows us to extract more value for these commodities as demand increases for recycled material.

쓰레기 재활용 분야에서 올 하반기에 약 6,500만 달러를 자동화에 투자하겠다고 밝혔는데요. 이러한 자동화 시설에 대한 투자는 인건비를 낮춤과 동시에, 특정 수요가 많은 플라스틱을 더 세분화하여 분리함으로써 재활용 판매단가를 높이는데 큰 기여를 하고 있다고 밝혔습니다.

(본 게시글은 작성 시점의 내용을 근거로 쓰였습니다. 특정 사안에 대해서는 주관적인 의견이 일부 포함되어

있음을 알립니다.)

글봐주셔서 고맙습니다.

구독,좋아요

한 번씩만 눌러주시면 저에게 큰힘이 되겠습니다.

(비로그인도 구독,좋아요됩니다~ 마음껏 눌러주세요)

'주식 투자' 카테고리의 다른 글

| COUPANG(NYSE:CPNG) 쿠팡 2021년도 2분기 실적 Review (0) | 2021.08.14 |

|---|---|

| LUCIRA HEALTH(NASDAQ: LHDX)루시라헬스 2021년 2분기 실적 Review (0) | 2021.08.14 |

| 미국 친환경 회사 관련 주식 - ④ 플러그파워 (0) | 2021.08.10 |

| 미국 친환경 회사 관련 주식 - ③ 퓨얼셀에너지 (0) | 2021.08.10 |

| 엑세스바이오 자가진단키트 FDA 승인 (0) | 2021.08.04 |