Short view on $DNAs quarterly results in this 🧵: 3분기 실적에 대한 간략한 분석:

- Cost cutting measures aggressively followed 👍

공격적인 비용 절감 조치 실행 중

- Revenue side mixed with less new traditional programs but more 'other deals' > still to early to judge and little details on these

매출 측면은 혼재된 결과: 신규 전통 프로그램은 감소했지만 '기타 거래'는 증가 > 아직 판단하기 이르고 세부 정보도 부족

- Path to break-even seems achievable

손익분기점 달성이 가능해 보임

- Cost cutting: People related savings are acted. And non-people (facilities, temp labor, IT spend, prof. services etc. are in progress) and seemingly slightly ahead of schedule.

The cost cutting measures seem under solid control and making no excuses.

비용 절감: 인력 관련 절감 조치는 이미 시행되었으며, 비인력 관련 비용(시설, 임시 인력, IT 지출, 전문 서비스 등)은 진행 중이고 일정보다 약간 앞서가는 것으로 보입니다. 전반적으로 비용 절감 조치는 확고한 통제 아래 진행되고 있으며, 변명 없이 실행되고 있습니다.

Cell engineering business: 세포 공학 사업:

- It is encouraging to see that active programs are increasing by 20% and even a bit stronger in Gov. and Food/Agri.

활성 프로그램이 20% 증가하고, 특히 정부 및 식품/농업 분야에서 더 강세를 보이는 것은 고무적입니다.

- 'Traditional programs' starts are clearly weaker than in 2023, but remains to be seen what the 'other customer contracts' will bring.

'전통적인 프로그램'의 시작은 2023년보다 약세이지만, '기타 고객 계약'이 어떤 결과를 가져올지는 지켜봐야 합니다.

New deals: 신규 거래

New deal signing in Q3 was better than in Q1 or Q2 and it's encouraging to see some first signs of new-type deals are being signed, meaning the new offering starts to bear fruit. It was mentioned that 3 Datapoint deals were signed.

분기의 신규 거래 체결은 1분기나 2분기보다 개선되었으며, 새로운 유형의 거래가 체결되기 시작한 첫 신호를 보는 것은 긍정적입니다. 이는 새로운 서비스 제공이 성과를 내기 시작했음을 의미하며, 3건의 데이터포인트 거래가 체결되었다고 언급되었습니다.

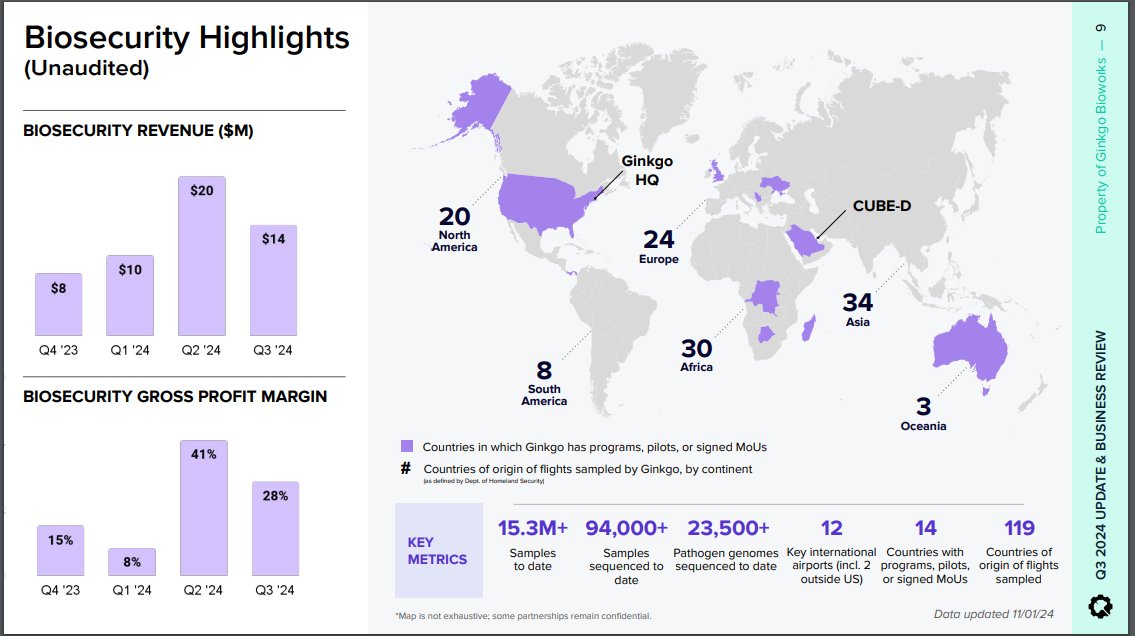

Biosecurity: 바이오보안

Had lower than expected gross margins. Slow-down somewhat expected but good to see less slowdown compared to previous quarters.

예상보다 낮은 총 마진을 기록했습니다. 어느 정도의 둔화는 예상되었지만, 이전 분기와 비교하여 둔화 폭이 줄어든 것은 긍정적입니다.

The maps shows nicely that there is still much more potential in e.g. Canada and European countries.

지도를 보면 캐나다와 유럽 국가 등에서 여전히 큰 잠재력이 있음을 알 수 있습니다.

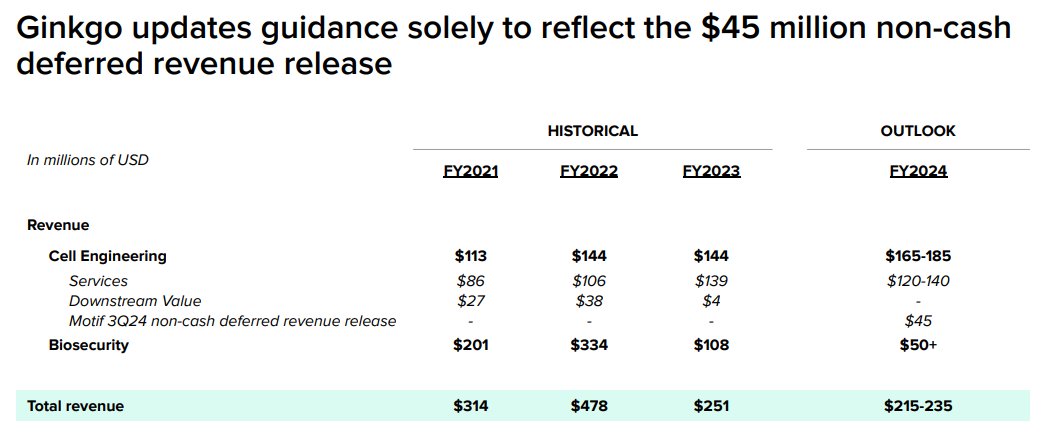

Outlook: 전망

Looks very doable.

달성이 매우 현실적으로 보입니다.

Biosecurity: Already has 44M generated. So 50+ easily doable.

바이오보안: 이미 4,400만 달러를 달성하여, 5,000만 달러 이상은 무난히 달성 가능해 보입니다.

Cell eng: Is at 94M for Q1-Q3, so 120-140 should be doable.

세포 공학: 13분기에 9,400만 달러를 기록하여, 연간 1억 2,000만1억 4,000만 달러는 충분히 달성 가능할 것으로 예상됩니다.

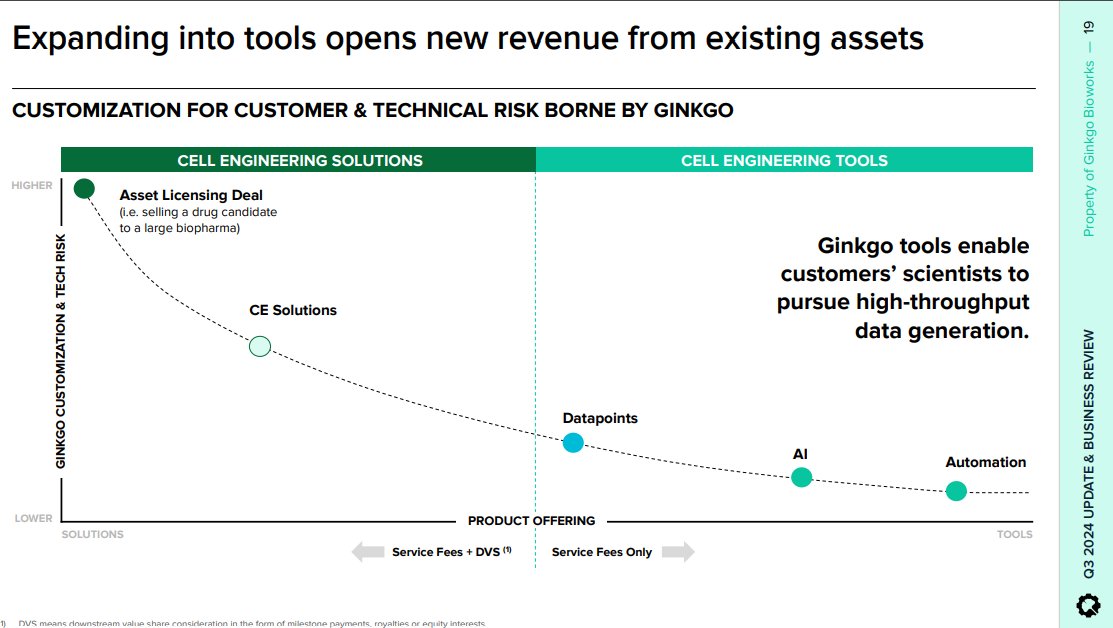

Deal structure explained: 거래 구조 설명:

I find this picture very useful to understand their offered solutions.

그들이 제공하는 솔루션을 이해하는 데 이 그림이 매우 유용하다고 생각합니다.

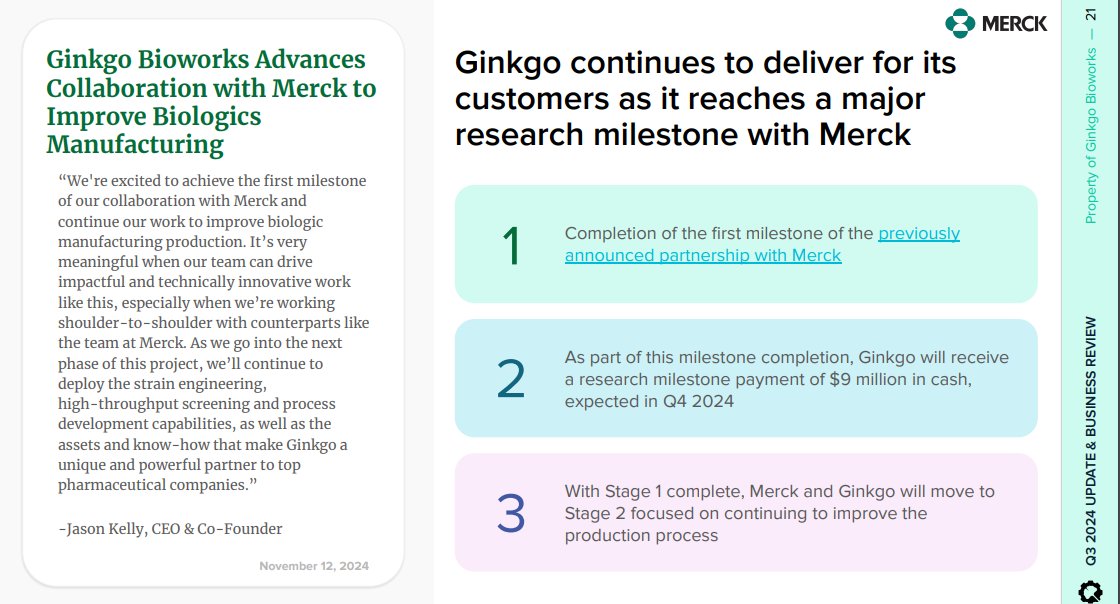

Customer example: Merck: 고객 사례: 머크(Merck)

Considering that the deal pays potentially > 400M, achieving the first 9M only now seems relatively slow. But anyhow this shows progress and it snows that big players like Merck see a positive impact from the collaboration.

이 거래가 잠재적으로 4억 달러 이상의 가치를 지닌다는 점을 고려하면, 현재까지 첫 900만 달러를 달성하는 데 시간이 다소 걸린 것으로 보입니다. 그러나 이는 진전을 보여주며, 머크와 같은 대형 기업이 협업을 통해 긍정적인 영향을 받고 있음을 나타냅니다.

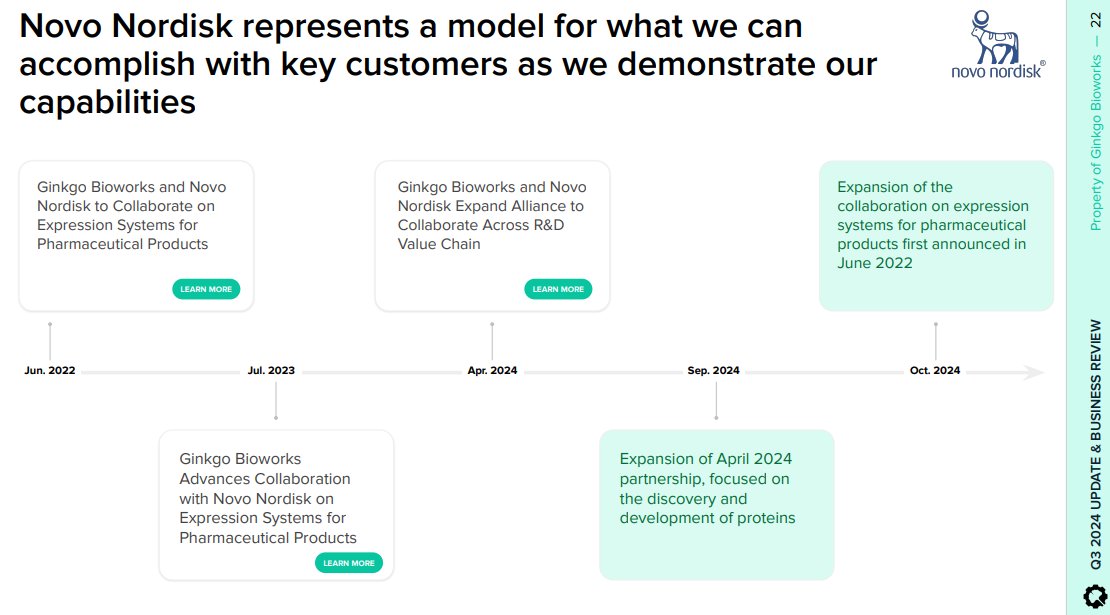

Customer Example Novo Nordisk.고객 사례: 노보 노디스크(Novo Nordisk)

Also this shows that the customer seems value in what has been done and wants to extend the collaboration.

이 사례 또한 고객이 이미 진행된 작업에 가치를 두고 있으며, 협업을 연장하고자 하는 의지를 보여줍니다.

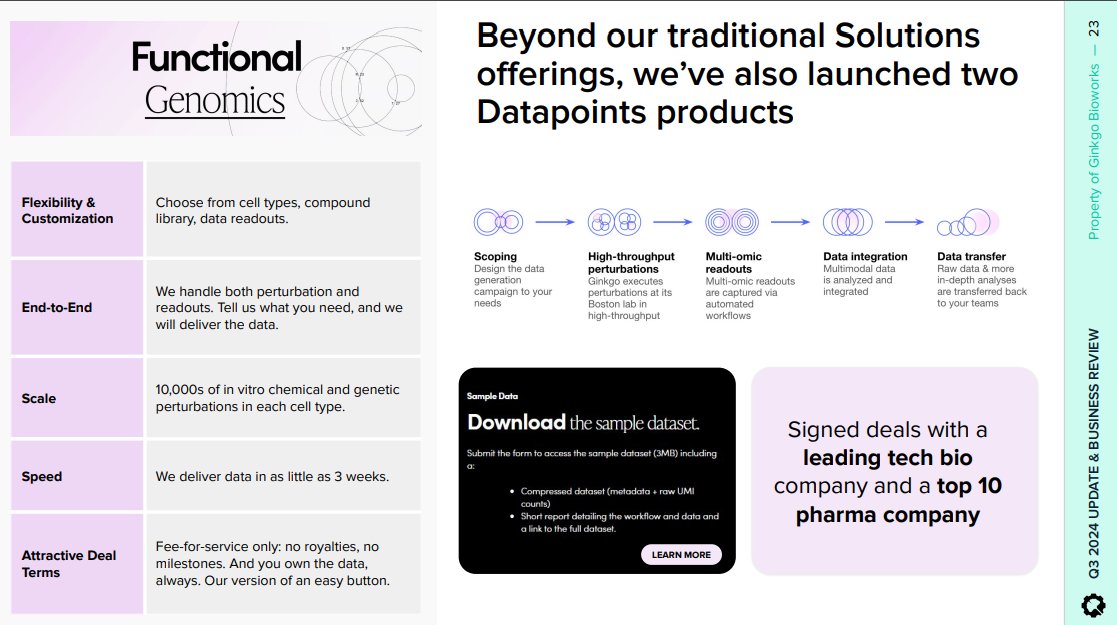

More details on the datapoints solution and first customers:

데이터포인트 솔루션 및 초기 고객에 대한 추가 정보:

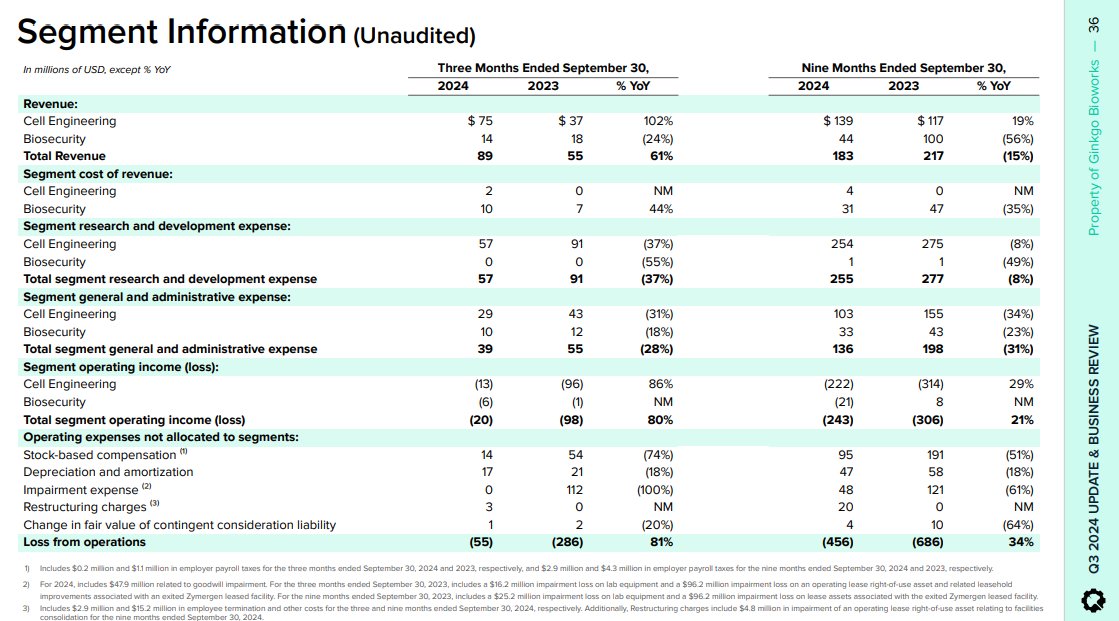

Cost structure: 비용 구조:

Shows that they are on the right path at least to break-even. Nice to see that Stock-based compensation has dropped a lot vs. 2023.

회사가 최소한 손익분기점에 도달하는 올바른 경로에 있음을 보여줍니다. 특히 2023년 대비 주식 기반 보상이 크게 감소한 점은 고무적입니다.

'주식 투자 > 미국 주식' 카테고리의 다른 글

| 나스닥 신규 상장 종목과 상장일정을 확인하는 방법 (3) | 2024.11.27 |

|---|---|

| 엔비디아 2x 인버스(NVDQ) X 피보나치 확장 (0) | 2024.11.24 |

| 역사적 경기침체 시기 및 침체지속 기간 알아보기 (1) | 2022.10.04 |

| 미국의 병원 분류(Hospital,Ambulatory Surgical Center,Doctor's office,Urgent Care Center,Nursing Home) (0) | 2022.05.22 |

| 원숭이 두창 관련, 미국 천연두 관련 백신 및 치료제 회사 (2) | 2022.05.19 |